餐饮服务,是指通过同时提供饮食和饮食场所的方式为消费者提供饮食消费服务的业务活动。

一、业务范围

(一)经营范围:从事加工、烹饪、出售饮食品、并为顾客提供场所、设备和服务的行业。

(二)主要业务:自制、出售饮食品并提供服务,兼营部分外购商品(烟酒饮料等)。

(三)主要收入:餐费收入、饮料收入、服务收入、其他收入。

二、业务流程

采购原材料——加工——客户下单——提供餐饮服务——结账

三、科目设置

(一)存货类

1.原材料

指企业为完成经营业务而耗用的、构成其经营成本的主要物质资料,包括企业在库和在途的各种原材料的实际成本。

一般是蔬菜水产肉类等可以直接加工菜品用的食材。

2.库存商品

核算企业在库、在途的各种商品的实际成本,包括饭店商品部。餐饮部附近商场等库存的各种商品,库存商品按加权平均法计算领用成本。包括酒水等。

3.周转材料

(二)收入类

1、主营业务收入——餐饮收入

四、收入确认(根据销售日报表确认收入)

1、现销/赊销收入的确认

①现金收入

借:库存现金 2496

贷:主营业务收入-餐饮收入 2354.72

应交税费-增值税(销项税额) 141.28

②刷卡收入

借:银行存款 54439.39

财务费用-银联手续费 328.61

贷:主营业务收入-餐饮收入 51667.92

应交税费-增值税(销项税额) 3100.08

③挂账收入

借:应收账款-应收单位-001 3000

应收账款-应收单位-002 8000

应收账款-应收单位-003 5716

贷:主营业务收入-餐饮收入 15769.81

应交税费-增值税(销项税额) 946.19

④储值卡收入:

借:预收账款—李小姐88001 5554.27

贷:主营业务收入—餐饮收入(储值卡) 5239.88

应交税费—增值税(销项税) 314.39

2、第三方平台收入的确认

团购(大众、美团等):团购网站收取的手续费做销售费用-服务费,向团购网站索要发票。

⑤美团外卖收入:经稽核会计查询,外卖收入552元,其中支付美团配送费13元,服务费82.8元,入账金额456.2元。

借:销售费用-美团服务费 95.8

应收账款-美团外卖 456.2

贷:主营业务收入-餐饮收入(团购) 520.75

应交税费-增值税(销项税额) 31.25

五、成本确认

1、主营业务成本项目构成

├─ 食材成本

├─ **人工成本 - 后厨**

│ ├─ 厨师工资

│ ├─ 学徒工资

│ └─ 洗碗工工资

└─ 调味品/包装成本

六、存货的核算

(一)业务流程

1、一进一出方式

每日供应商直供的食材,送货地点通常是酒店的后厨,由厨师验品质,仓库保管员验收数量,两人在收货单上签字。仓管在库存管理业务系统里录入直拨单,直拨单是直入直出的。根据酒店的核算要求,分别将食材勾选到不同的部门:凉菜房,水果吧,热菜房等等。

通常直拨单的食材类别有:水果,蔬菜,菌菇,水产,家禽,干货,冻品,肉类等。成本会计将原始收货单和系统里的单据进行数量单价的核对,下个月与供应商对账。

2、入库领用方式

采购部通常采购一些贵重食材,如鲍鱼,雪蛤,花椒肚等。送货地点通常是酒店的库房。这些食材可分类为“珍品”,与调味品一样,需要仓库保管员收货签字并做入库单。采购员将原始购货单据和入库单粘贴好,贴在报销单后作为附件,交给财务报销。

由于一些食材的特殊性,本地采购不到或者采购不到品质上乘的该食材,如四川腊肉,腊肠,通常由采购部联系订货,外地发货。这样的食材到货后,由采购员厨师仓管共同收货,在收货单上签字,仓管做入库单。采购员将单据做报销单交给财务。

(二)存货分类

1、食材原料: 构成菜品主体的主要材料。

生鲜食材: 保质期短,需冷藏或冷冻,周转最快,价值损耗风险最高。例如:

肉类(禽、畜、水产):牛肉、鸡肉、猪肉、鱼、虾等。

蔬菜:叶菜类、根茎类、瓜果类、菌菇类等。

水果:新鲜水果、切配水果。

蛋奶制品:鲜鸡蛋、鲜牛奶、奶酪等。

豆制品:豆腐、豆干等。

2、冻品食材: 需要冷冻保存,保质期相对较长。例如:

冷冻肉类:牛排、鸡翅、鱼柳、虾仁等。

冷冻半成品:薯条、鸡块、披萨饼底、预制菜肴等。

干货食材: 可常温储存较长时间,需泡发或简单处理。例如:

米面粮油:大米、面粉、面条、食用油(食用油也可单独分类)。

杂粮豆类:红豆、绿豆、小米等。

干制山珍海味:香菇、木耳、海带、紫菜、干贝等。

粉类:淀粉、生粉、吉士粉等。

调味料: 用于提升菜品风味。

基础调味料: 盐、糖、味精、鸡精、酱油、醋、料酒、胡椒粉等。

复合调味料: 酱料(豆瓣酱、番茄酱、沙拉酱)、火锅底料、咖喱块、腌料、卤料包等。

香料: 八角、桂皮、香叶、花椒、干辣椒等。

食用油: 如果用量大,也可单独归入此类或与干货并列。

3、酒水饮料:

酒精饮料: 白酒、啤酒、葡萄酒、洋酒、预调鸡尾酒等。

非酒精饮料: 碳酸饮料、果汁、茶饮、矿泉水、牛奶、咖啡豆/粉、茶叶等。

自制饮品原料: 糖浆、果酱、奶精、珍珠(奶茶用)等。

4、一次性用品 & 包材:

餐具: 筷子、勺子、叉子、纸杯、塑料杯、吸管、牙签等。

容器: 打包盒、打包袋、汤碗盖等。

清洁用品: 纸巾、湿巾、桌布、餐垫(一次性)等。

清洁用品与消毒剂: 用于厨房和后场清洁消毒。

洗洁精、消毒水、漂白水、油烟清洁剂、抹布、钢丝球、垃圾袋等。

5、低值易耗品: 价值较低、消耗较快的非食材类物品。

如:点菜单、笔、小票纸、保鲜膜、保鲜袋、橡皮筋、小夹子、电池(遥控器等用)等。

(三)存货账务处理

1、购入存货

借:原材料-厨房食材

原材料-调味品

原材料-粮油

库存商品-酒水

周转材料-物料用品

周转材料-低值易耗品

贷:银行存款等

应付账款-供应商

2、领用存货

借:主营业务成本——厨房食材(调味品)

主营业务成本——酒水

销售费用——物料消耗

贷:原材料——调味品

原材料——厨房食材

库存商品——酒水

周转材料——物料用品

3、月末,本月厨房盘点:(假退料)

借:主营业务成本——厨房食材(负数)

——酒水

借:原材料——厨房食材

库存商品——酒水

4、次月初,冲回上月成本:(假退料)

借:主营业务成本——厨房食材

——酒水

借:原材料—厨房食材(负数)

库存商品——酒水

七、固定资产核算(通用)

固定资产半年或一年进行一次盘点,由各部门负责人和财务人员对资产按家电类,前厅家具类,后厨灶具类等进行分类、贴标,建立固定资产台账,可以拍照建表。

八、工资的核算(分清成本与费用)

1、计提

借:主营业务成本-人工成本(厨师)

销售费用-人工成本(服务员)

管理费用-人工成本(管理人员)

贷:应付职工薪酬-工资

2、发放

借:应付职工薪酬-工资

贷:银行存款(实发数)

贷:应交税费-应交个人所得税(代扣个税)

贷:其他应付款-个人社保公积金(代扣个人部分)

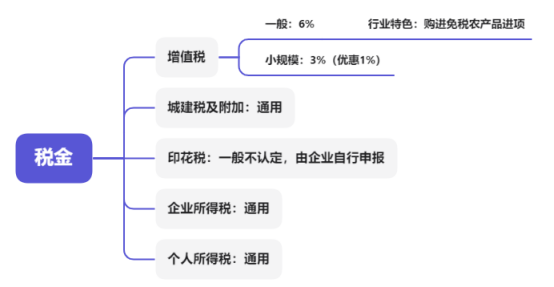

九、税金的核算

(一)一般纳税人

特点:购进免税农产品进项抵扣

1.取得一般纳税人开具的增值税专用发票、海关进口增值税专用缴款书:

例:一般纳税人的A公司从一般纳税人的B,购进农产品,取得增值税专用发票,价税合计109元,价款100元,税额9元。

借:原材料等100

应交税费—应交增值税(进项税额) 9

贷:应付账款等 109

2.取得农产品收购发票或者销售发票。按照农产品收购发票或者销售发票上注明的农产品买价9%的扣除率计算的进项税额。计算公式为:进项税额=买价×扣除率

例:一般纳税人的A公司从农民处采购其自产的农产品,取得增值税普通发票,买价为100元。

借:原材料等 91(100-9)

应交税费—应交增值税(进项税额) 9

贷:应付账款等 100

3.从小规模纳税人处取得增值税专用发票。

例:一般纳税人,从小规模纳税人处采购农产品,价税合计103元,取得3%的增值税专用发票。发票账单与原材料同时到达,物资验收入库,但尚未支付货款。按照增值税专用发票上注明的金额×9%来抵扣:

借:原材料 94

应交税费—应交增值税(进项税额)9

贷:应付账款 103

(二)小规模纳税人:通用