一、业务范围

客房出租(散客/团队/长包房)、餐饮服务(餐厅/宴会/酒吧)、会议场地租赁

衍生业务:迷你吧销售、洗衣服务、SPA健身、停车场、商务中心

其他:会员费、特许经营费(连锁品牌)、OTA平台合作

二、业务流程

三、收入的确认

确认时点:客户实际入住日(权责发生制)

(一)收款方式:

银联:打款(手续费:财务费用)

携程:打款(手续费:销售费用)

抖音:提现(手续费:销售费用)

(二)财务处理:

借:银行存款

财务费用——银行手续费

销售费用——携程手续费

销售费用——抖音手续费

应收账款——挂账

贷:主营业务收入——客房收入

——餐饮收入

——其他收入

预收账款——客房押金

【例】账务处理案例

场景: 散客入住3天,房费600元/天,押金1000元,迷你吧消费80元

1. 收押金:

借:库存现金 1000

贷:预收账款-客房押金 1000

2. 每日确认收入:

借:应收账款-挂账 600

贷:主营业务收入-房费 566.04

应交税费-应交增值税(销项) 33.96

3. 退房结算(押金抵减):

借:预收账款-客房押金 1000

贷:应收账款-挂账 1800

库存现金 280 (退客)

主营业务收入-迷你吧 75.47

应交税费-应交增值税(销项) 4.53

(一)存货明细科目设置:先按部门分,再按存货类别分

| 一级(部门) | 二级(存货) |

| 具体存放地点 |

01 | 前厅部 |

|

|

|

02 | 管理部 |

|

|

|

03 | 餐饮部 |

|

|

|

04 | 客房部 |

|

|

|

(二)存货的具体分类

酒店存货类明细科目的设置需结合行业特点(如多部门协同、易耗品类多、周期性盘点需求等)和会计核算要求,确保成本归集清晰、库存管理高效。以下是具体设置思路及示例,供参考:

一、存货类一级科目与二级科目框架

1. 一级科目:1403 原材料

用于核算酒店采购的各类直接消耗性材料,按使用部门和品类细分:

·二级科目:

·原材料 - 餐饮部

·三级科目:

·原材料 - 餐饮部 - 生鲜类(蔬菜、肉类、海鲜等)

·原材料 - 餐饮部 - 干货类(米、面、调料、干货食材)

·原材料 - 餐饮部 - 酒水饮料(瓶装酒、饮料、茶叶等)

·原材料 - 客房部

·三级科目:

·原材料 - 客房部 - 一次性用品(牙具、梳子、香皂、拖鞋)

·原材料 - 客房部 - 清洁耗材(清洁剂、垃圾袋、抹布)

·原材料 - 康乐部

·三级科目:

·原材料 - 康乐部 - 健身器材配件

·原材料 - 康乐部 - 泳池清洁用品

2. 一级科目:1405 库存商品

用于核算酒店购入的待销售商品(如迷你吧商品、礼品店商品):

·二级科目:

·库存商品 - 客房迷你吧

·三级科目:零食、饮料、酒类、日用品

·库存商品 - 礼品店

·三级科目:工艺品、纪念品、日用品

3. 一级科目:1411 周转材料

用于核算价值较低、可多次使用的物品,按 “在库”“在用”“摊销”细分:

·二级科目:

·周转材料 - 低值易耗品

·三级科目(按部门 + 用途):

·周转材料 - 低值易耗品 - 客房部 - 布草(床单、被套、毛巾)

·周转材料 - 低值易耗品 - 餐饮部 - 餐具(碗、盘、杯具)

·周转材料 - 低值易耗品 - 工程部 - 工具(扳手、螺丝刀、电线)

·周转材料 - 包装物(如餐饮外卖包装、礼品盒)

五、成本的确认

(一)成本分类

成本类型 | 核算要点 |

客房成本 | 一次性用品、布草洗涤费、 客房能耗 |

餐饮成本 | 食材成本(月末盘点倒轧)、 酒水成本 |

共性成本 | 按部门(客房/餐饮/行政)分摊水电费 |

(二)账务处理

借:主营业务成本——客房

主营业务成本——餐饮

主营业务成本——其他

贷:原材料

库存商品

周转材料——低值易耗品

周转材料——物料用品

银行存款

应付账款——供应商

六、固定资产的核算

酒店固定资产折旧的会计处理需根据资产用途和部门归属区分计入成本或费用,具体规则如下:

资产类型 | 折旧计入科目 | 核算逻辑 |

直接服务客房 | 主营业务成本 | 与客房收入直接相关 |

餐饮/会场设备 | 主营业务成本 | 对应餐饮/会议收入的生产性投入 |

公共区域资产 | 销售费用/管理费用 | 间接支持经营,无法直接归属部门 |

行政后勤资产 | 管理费用 | 纯后勤支持性质 |

借:主营业务成本——客房固定资产折旧

主营业务成本——厨房固定资产折旧

销售费用

管理费用

贷:累计折旧

七、装修开办费摊销

支付时:

借:长期待摊费用

贷:银行存款等

摊销时:(摊销期限:分3年或剩余租赁期)

借:管理费用——摊销

贷:长期待摊费用

八、工资的核算(分清成本与费用)

一、工资科目归属规则

岗位 | 部门归属 | 科目分类 | 具体会计科目 | 判定依据 |

厨师 | 餐饮部 | 成本 | 主营业务成本-餐饮-厨房人工 | 直接参与菜品制作,其劳动转化为餐饮产品价值(类比制造业“直接人工”)。 |

餐厅服务员 | 餐饮部 | 费用 | 销售费用-餐饮-服务人工 | 不直接生产产品,提供就餐环境服务,属于销售环节人力支持。 |

客房服务员 | 客房部 | 费用 | 销售费用-客房-服务人工 | 提供客房清洁服务,属于客房销售的配套支持,不直接形成客房“产品”。 |

传菜员 | 餐饮部 | 费用 | 销售费用-餐饮-服务人工 | 辅助菜品传递,不参与烹饪生产。 |

关键逻辑:

成本 = 直接创造收入产品的劳动力(如厨师制作菜品);

费用 = 辅助销售或管理的劳动力(如服务员、清洁工)。

1、计提

借:主营业务成本-人工成本(厨师)

销售费用-人工成本(服务员)

管理费用-人工成本(管理人员)

贷:应付职工薪酬-工资

2、发放

借:应付职工薪酬-工资

贷:银行存款(实发数)

贷:应交税费-应交个人所得税(代扣个税)

贷:其他应付款-个人社保公积金(代扣个人部分)

九、开具发票项目内容税收分类编码

合并编码 | 货物和劳务名称 | 商品和服务分类简称 | 说明 | 税率 |

3070400000000000000 | 餐饮住宿服务 | 生活服务 | 包括餐饮服务和住宿服务。 |

|

3070402000000000000 | 住宿服务 | 住宿服务 | 指提供住宿场所及配套服务等的活动。包括宾馆、旅馆、旅社、度假村和其他经营性住宿场所提供的住宿服务。 | 6% |

3070401000000000000 | 餐饮服务 | 餐饮服务 | 指通过同时提供饮食和饮食场所的方式为消费者提供饮食消费服务的业务活动。 | 6% |

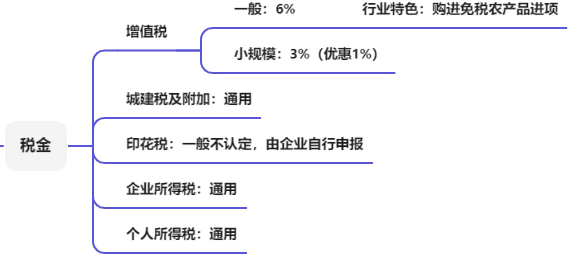

十、行业税金