销售自己使用过的固定资产是企业日常经营中常见的事情,那么小规模纳税人(除其他个人外,下同)销售自己使用过的固定资产,享受3%征收率减按2%征收率征收增值税是如何开票及申报的呢?一起来了解一下吧。

一、发票开具

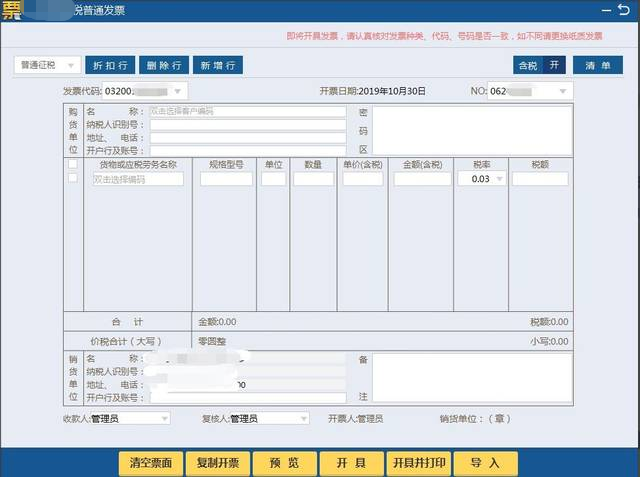

以增值税发票开票软件(税务UKey版)为例,第一步:点击【发票填开】-选择【增值税普通发票】-进入发票填开界面,选择【普通征税】

第二步:双击选择购买方信息,填写商品信息,税率栏次选择对应的征收率(3%)即可,点击【确定】。

注意:小规模纳税人销售固定资产的纳税义务发生时间在2020年3月1日至2021年12月31日期间,可享受3%征收率减按1%征收率征收增值税;享受该优惠时可以手动将3%征收率手工修改为1%征收率。

二、申报表填写

情形1:某小规模纳税人企业销售自己使用过的汽车取得不含税销售额100000元,符合简易办法依照3%征收率减按2%征收增值税的政策,并开具了3%的增值税普通发票,填表如下:(不考虑其他情况)

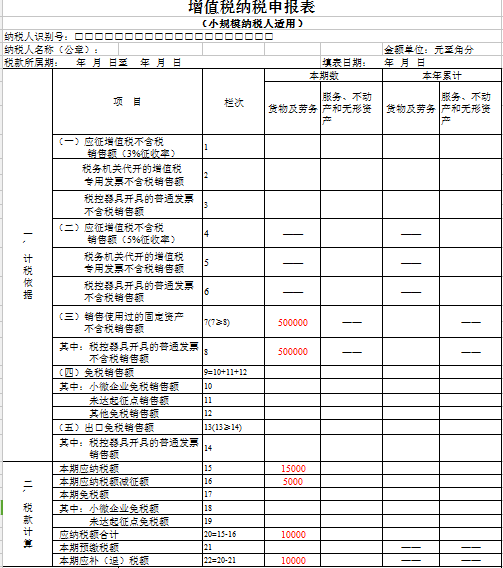

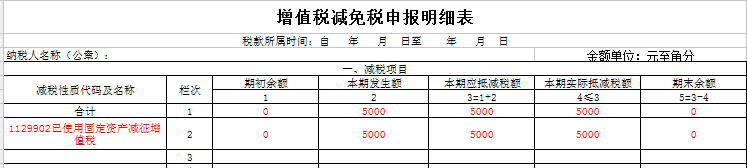

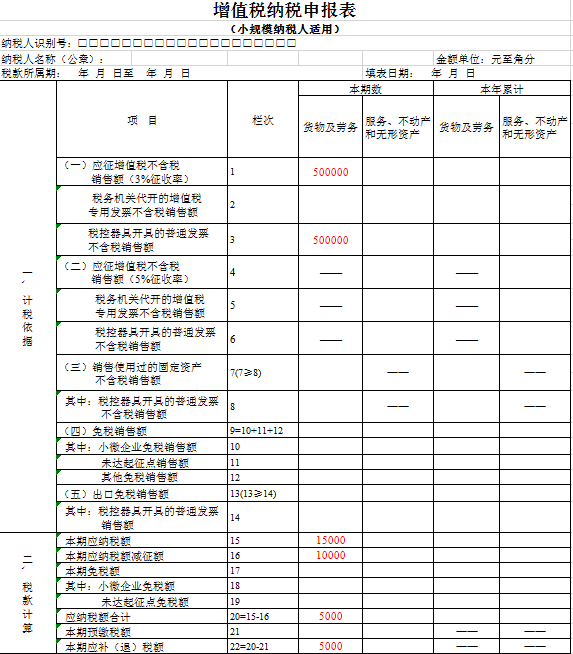

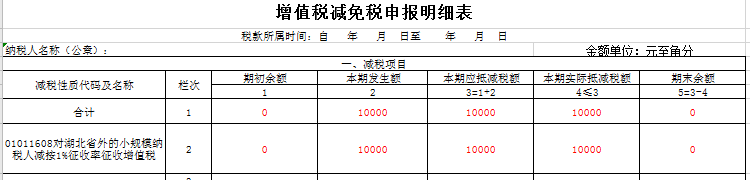

情形2:某企业销售自己使用过的设备取得不含税销售额500000元,适用3%征收率减按1%征收增值税的政策,并开具了1%的增值税普通发票,填表如下:(不考虑其他情况)

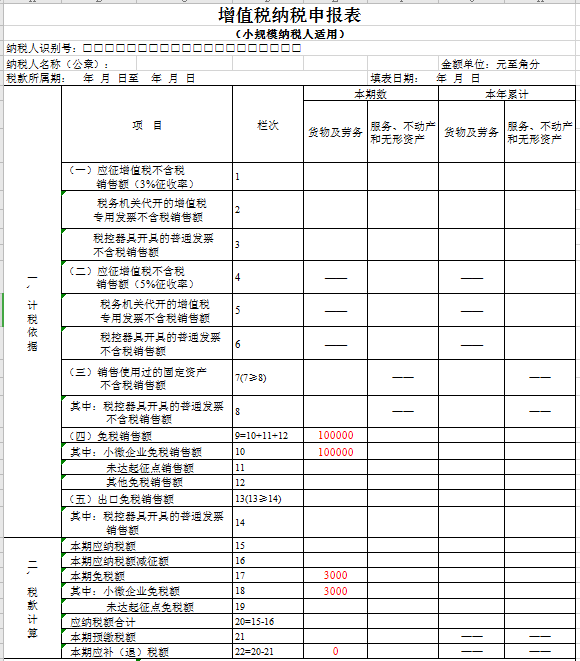

情形3:某企业销售自己用过的生产设备取得不含税销售额500000元,适用3%征收率减按2%征收率征收增值税的政策,并开具了3%的增值税普通发票,填表如下:(不考虑其他情况)