企业在生产经营过程中会涉及到购入固定资产,当企业已经用不上这些固定资产的时候,就会考虑将使用过的固定资产出售。那么一般纳税人销售自己使用过的固定资产,适用简易办法依照3%征收率减按2%征收增值税但需要开具专票时,是如何开票及申报的呢?大家一起来了解一下吧。

一、增值税专用发票开具

第一步:点击【发票填开】-选择【增值税专用发票】-进入发票填开界面,选择【普通征税】

第二步:双击选择购买方信息,填写商品信息,税率栏次选择对应的征收率(3%)即可,点击【确定】。

注意:一般纳税人选择简易征收时不能选择1%征收率开票。

注意:纳税人销售自己使用过的固定资产,适用简易办法依照3%征收率减按2%征收增值税政策的,可以放弃减税,按照简易办法依照3%征收率缴纳增值税,并可以开具增值税专用发票。

二、申报表填写

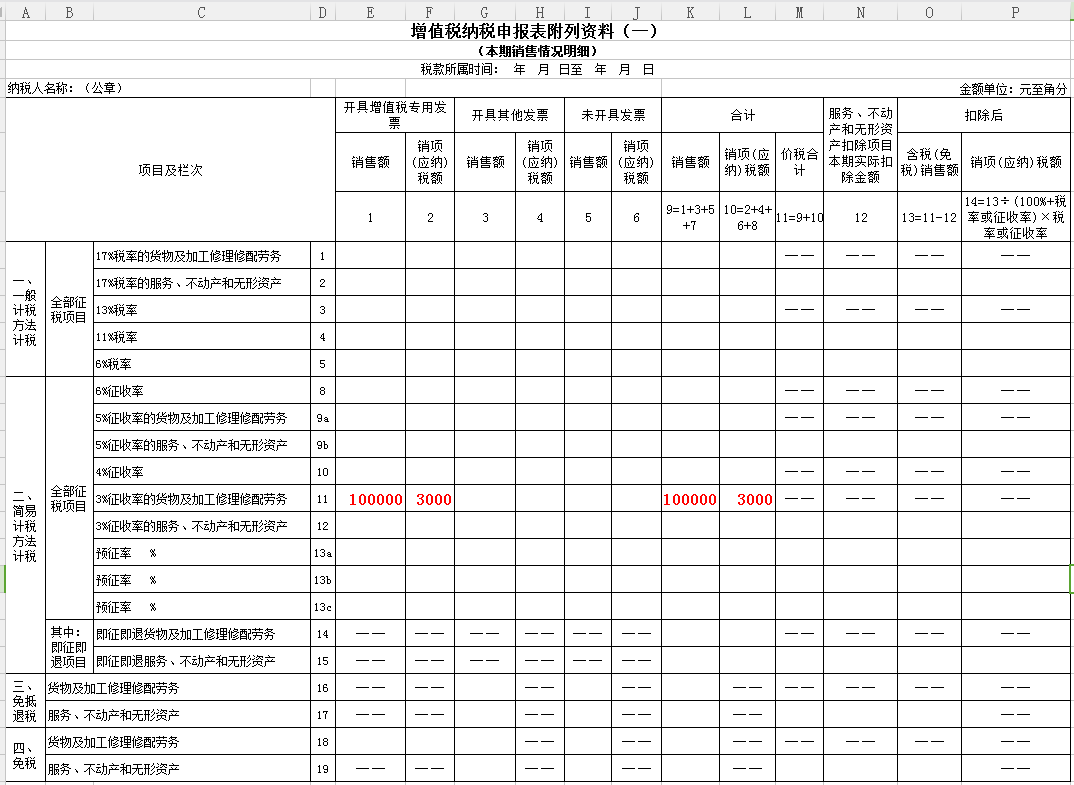

某一般纳税人销售小规模纳税人期间购进的汽车取得含税销售额103000元,符合简易办法依照3%征收率减按2%征收增值税的政策,但放弃减税并开具了3%的增值税专用发票,填表如下:(不考虑其他情况)

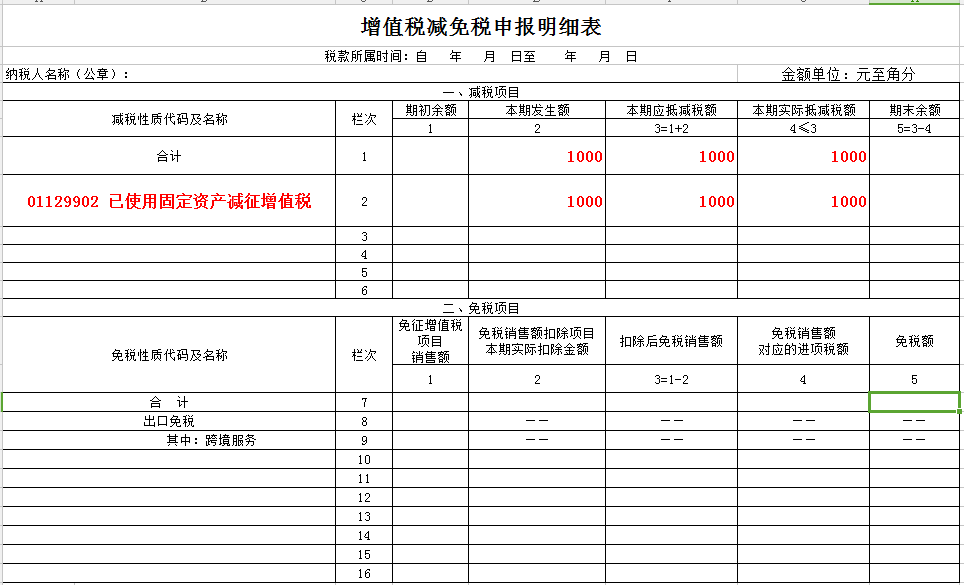

填表要点:对应减征的增值税应纳税额,按不含税销售额的1%计算填写在《增值税纳税申报表(一般纳税人适用)》“应纳税额减征额”及《增值税减免税申报明细表》减税项目相应栏次。